相続についてINHERITANCE

相続とは、死亡した人の所有していた財産、権利、義務を、民法に定める方法と順位に従って遺族が引き継ぐことを指します。

相続人は、正式な婚姻届のある配偶者と血族相続人に分けられます。血族相続人は配偶者と一緒に相続人になれます。第一順位に該当する人がいない場合は、第二順位に、そして第二順位にも該当する人がいない場合は、第三順位が相続人となります。

相続人と相続分(遺言のない場合)

| 第1順位 | 子供(直系卑属) |

|---|---|

| 第2順位 | 親(直系尊属) |

| 第3順位 | 兄弟姉妹 |

第一順位の相続人:子供

※子供が相続人となれない場合は、さらにその子供(被相続人の孫)が代襲して相続人になります。養子、認知した子、胎児も含まれます。

第二順位の相続人:父母(親)

親が相続人となれない場合はさらにその親(被相続人の祖父母)が代襲して相続人になります。

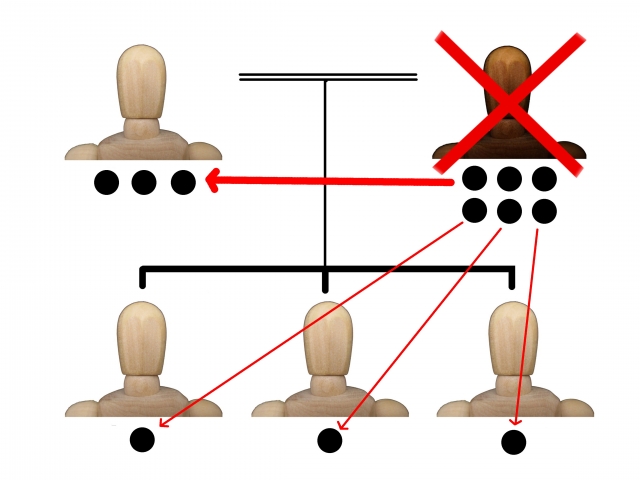

第三順位:兄弟姉妹

兄弟姉妹が相続人となれない場合は、その子供(被相続人の甥や姪)が代襲します。

上位の相続順位の人がいる場合は、下位の人には相続権はありません。またその相続の割合も決まっていて、それを法定相続分といいます。

第一順位(直系卑属)が存在する場合/配偶者:1/2、残りの1/2を直系卑属の人数で均等に分けます。

第二順位(直系尊属)が相続する場合/配偶者:2/3、残り1/3を直系尊属の人数で均等に分けます。

第三順位が相続する場合/配偶者:3/4、残りの1/4を被相続人の兄弟・甥・姪の人数で均等に分けます。

通常はこの相続分が遺産分けの基準となります。これに優先するのが指定相続分(遺言書による指定がある場合)です。